Dorfplatz Mitterfels vor 105 Jahren (Postkarte: Sammlung Christl Jakob)

Aus der "Gmoa" wird die Gemeinde

Das Wort Gemein, (Gmain, „Gmoa") kommt aus dem Mittelhochdeutschen (mhd.) und bedeutet Umkreis, Umgebung. Seit dem Mittelalter wird damit auch die Gesamtheit der Dorfbewohner bezeichnet, die sich die Nutzung des Gemeindeeigentums, der Allmende (Wald und Weideland) teilen. Durch das System der Dreifelderwirtschaft wurde auch die Flurordnung bzw. der Flurzwang bestimmt, z. B. Aussaat und Erntebeginn. Mitglied der Gmain war, wer über Hausbesitz (Hofstatt) verfügte. Entscheidungsträger war die Versammlung der Gmain-Mitglieder, den Vorsitz führte der Dorfhauptmann. Mehrere Hauptmannschaften bildeten eine Obmannschaft. Der Obmann wurde zunächst von der Obrigkeit eingesetzt, später (im 17./18. Jh.) auch von der Dorfgemeinschaft gewählt. Zunächst stand die Organisation der Landesverteidigung gegen äußere Feinde im Vordergrund, später auch die Steuererhebung und die Einteilung der Scharwerksarbeiten.

Die Obmänner hatten Aufsichts- und Anzeigepflicht gegenüber den (Gerichts-) Schergen, übten aber selbst keine Polizeigewalt aus. Den Obmann unterstützten vier Männer, die „Vierer". Zusammen mit dem Obmann bildeten sie die „Fünfervollmacht" oder, wie bei Josef Schlicht nachzulesen ist, respektlos die „Bauernfünfer" geheißen. (1) Bei ihren Zusammenkünften im „Taiding" (2) bestimmten sie nicht nur die Dorfordnung („Weistümer"), sondern griffen auch ins Privatleben ein, z. B. bei der Heiratserlaubnis. Um 1800 bestanden im Landgericht Mitterfels rd. 80 Obmannschaften mit je 15 bis 20 Höfen.

Erst seit der Entstehung des modernen bayerischen Staates (1799) bekamen die Gemeinden administrative Bedeutung, d. h. Verwaltungsaufgaben. Bei der Einteilung des Königreiches Bayern (seit 1806) in nach Flüssen benannte Kreise kam das Landgericht Mitterfels zunächst zum Regenkreis und ab 1810 zum Unterdonaukreis mit Sitz in Passau. Erst 1837 wurde der Kreis Niederbayern gebildet, heute Bezirk Niederbayern. Nach der Einteilung des Landes in Kreise wurden die neuen Gemeinden gebildet. Da die Neuordnung vor allem fiskalische Zwecke verfolgte, sollten die neuen Gemeinden zugleich Steuerdistrikte sein. Bereits 1803 waren durch die Reformen Montgelas aus den bisherigen Kastenämtern die Rentämter als Finanzbehörden gebildet worden. Der Steuerdistrikt Mitterfels (3 D, 22 E und das Schloss Mitterfels) war einer der 38 Steuerdistrikte im Landgericht und Rentamt Mitterfels. (3)

Konstitution von 1808 und Gemeindeedikt von 1818

Die Grundlage dieser Neuordnung war die Konstitution vom 1. Mai 1808 und die ergänzenden Edikte vom 28. Juli und 24. September 1808. Die Dorfgemeinden wählten ihren Vorsteher, den der Landrichter bestätigen musste. Die Versammlungen wurden durch die Polizeibehörde einberufen und alle Beschlüsse bedurften der amtlichen Genehmigung. „Die Gemeindeorgane wurden bloßes Werkzeug der Regierung. Die Staatsaufsicht war so heillos überspannt, und wie sich bald zeigte, waren die staatlichen Behörden völlig überfordert." (4) Durch den Entzug der Verwaltung des Vermögens durch die Staatsaufsicht und die in Ansätzen vorhandene Selbstverwaltung schwand auch das Verantwortungsgefühl des Bürgers für das Gemeinwohl. Erst zwischen 1812 und 1818 erfolgte die allmähliche Wiederherstellung der Gemeindefreiheit. Den Bürgern wurde das Recht der freien Wahl der Gemeindevertretung und die Verwaltung des örtlichen Vermögens wieder zurückgegeben. (5)

Bei der Bildung der Stadt- und Marktgemeinden gab es keine größeren Schwierigkeiten, wohl aber bei den Dorfgemeinden, den sog. Ruralgemeinden. Sie waren den Aufgaben, die sie erfüllen sollten, nicht gewachsen. Neben der niederen Polizeigewalt sollten sie auch noch für das Schulwesen und die Armenfürsorge (wie bisher) zuständig sein; außerdem sollten die Schulbezirke mit den Pfarrbezirken identisch sein. Hinzu kam noch, dass die Patrimonialgerichte der bisherigen Hofmarken erhalten blieben, während die Klosterhofmarken in die neuen Gemeinden eingegliedert wurden. Im Landgericht Mitterfels bestanden noch 17 Patrimonialgerichte, die ebenfalls eigene Gemeinden bilden sollten. So konnte das Gemeindeedikt von 1808 nicht wie vorgesehen durchgeführt werden, und es wurde am 17. Mai 1818 ein zweites Gemeindeedikt erlassen. Darin wurde angeordnet, dass innerhalb eines Monats die neuen Ruralgemeinden mindestens 20 Familien umfassen müssten. (6)

Die Situation im Landgericht Mitterfels

Landrichter Markus Meier vom Gericht Mitterfels konnte dieser Anordnung innerhalb dieser kurzen Zeit nicht nachkommen. Er war erst ein halbes Jahr im Amt und besaß nicht die erforderlichen Ortskenntnisse; außerdem hatte ihm sein Vorgänger, Landrichter Märkl, keine passenden Vorschläge für die neue Gemeindeeinteilung übergeben. Wie sollte er da in dem großen Bezirk von 14 Quadratmeilen (ca. 514 qkm), „aus mehreren Hundert Ortschaften, größtenteils Einöden und Weilern, einheitliche Gemeinden bilden." (6) Hinzu kam noch, dass die Untertanen der Patrimonialgerichte im ganzen Landgerichtsbezirk zerstreut lagen. Außerdem war ein großer Teil der Bevölkerung erst nach Auflösung der Klöster Oberalteich und Windberg 1803 Landgerichtsuntertanen geworden. Erst Ende des Jahres 1821 kam die Gemeindebildung im Landgericht Mitterfels nach vielen Vorlagen und Änderungen endgültig zum Abschluss. (7)

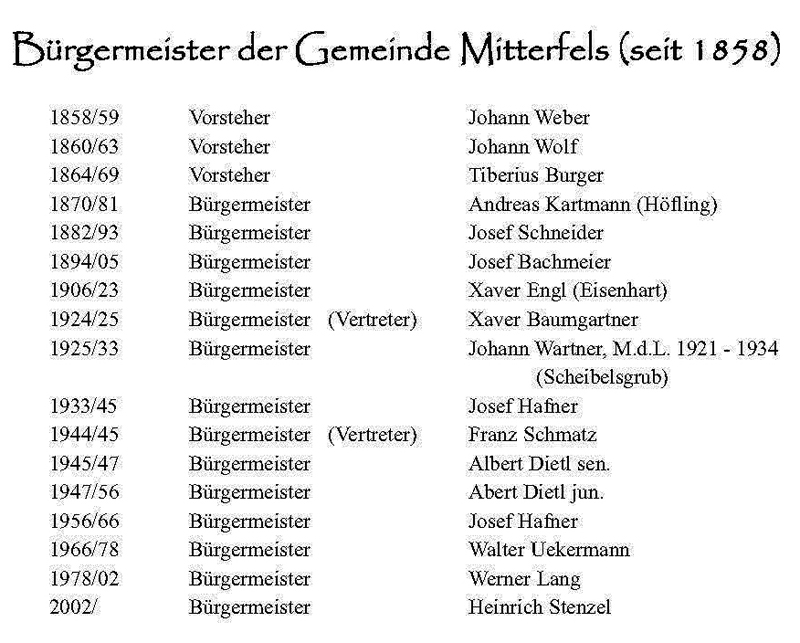

Die Gemeinde Mitterfels

Steuerdistrikte und Grundsteuerkataster

Steuerdistrikte und Grundsteuerkataster

Durch die Kriegswirren der Napoleonzeit mit ihren Kontributionen und Zwangsanleihen für die Ausgaben der Armee betrugen die Staatsschulden Bayerns ein Vielfaches der jeweiligen Bruttoeinnahmen. Deshalb spielte die Finanzfrage die wichtigste Rolle bei der Neugliederung Bayerns. In erster Linie bedurfte es der Neuregelung des Steuerwesens. „Um eine gerechte Besteuerung zu erreichen, führte man im Agrarstaat Bayern die Grundsteuer ein und schuf nach französischem Vorbild die Anlage eines Steuerkatasters, ein Unternehmen, das sich nahezu ein Jahrzehnt hinzog, aber dann zuverlässige Werte lieferte und eine gerechte Besteuerung ermöglichte." (8)

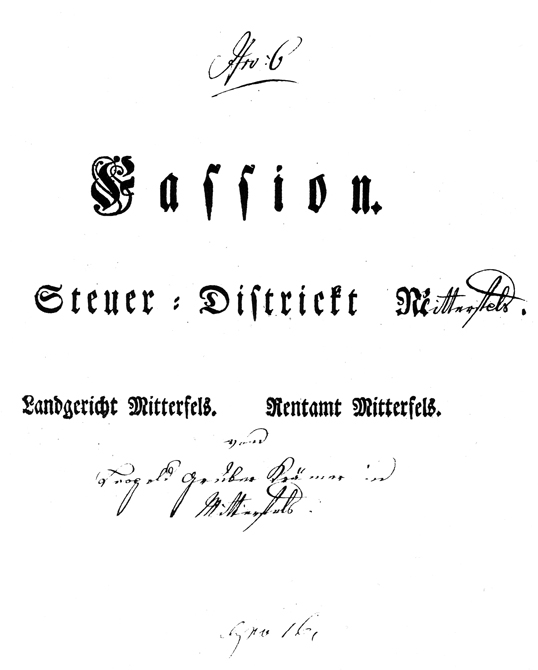

Abb. links: Die „Fassion" von 1808 (Vermögensaufstellung des Steuerdistrikts) - eine wertvolle Fundgrube (Chronik Markt Mitterfels, S. 152)

Durch die „Fassion" von 1808 ist uns die Vermögensaufstellung des Steuerdistrikts Mitterfels bekannt. Sie enthält die Zahl der Häuser, die Bauweise, Namen und Berufe der Besitzer, die Einstufung der Anwesen, die Höhe der Besteuerung und die Aufteilung des Zehent. Die „Fassion" enthält für das Dorf Mitterfels 32 Hausnummern und wurde in der „CHRONIK MARKT MITTERFELS" von Franz Wartner hervorragend und übersichtlich aufgelistet. (9) Auf der Grundlage dieser „Fassion" konnte die Bildung der Steuerdistrikte am 2. Dezember 1811 abgeschlossen werden.

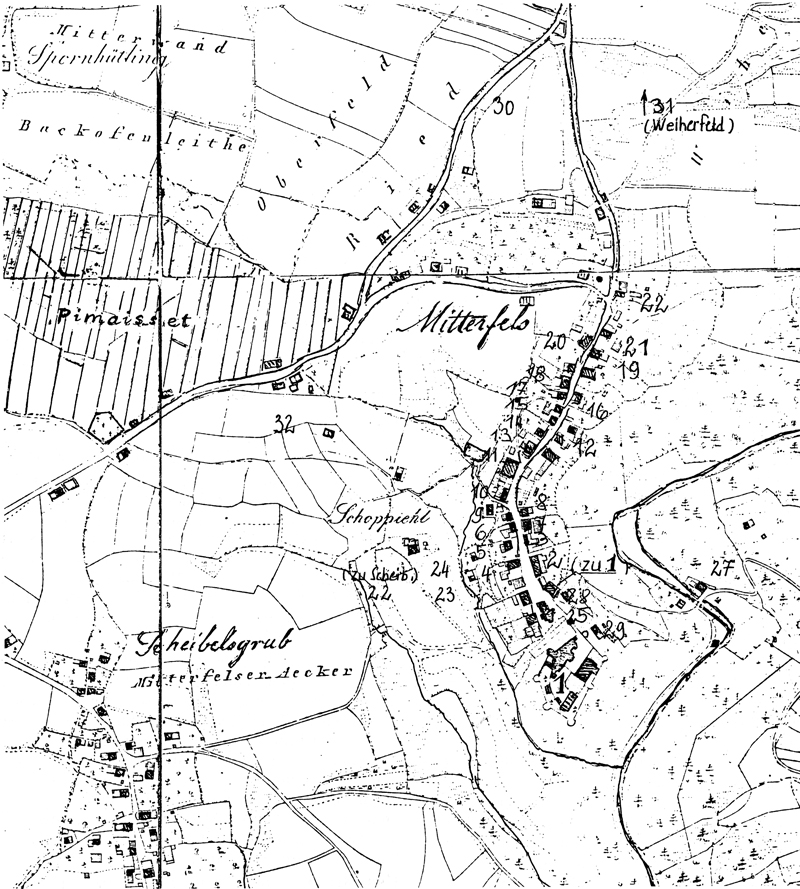

Mitterfels und Scheibelsgrub um 1840 - Die eingedruckten Hausnummern beziehen sich auf die „Fassion" von 1808. Mitterfelser Wohngebäude ohne Nummer sind erst nach 1808 entstanden. (Chronik Markt Mitterfels, S. 154)

Ortsverzeichnis der Gemeinde Mitterfels

Im Historischen Atlas Bayern, Mitterfels, (S. 595 f) finden wir die Angaben für die Gemeinde Mitterfels. Auf der Grundlage des Ortsverzeichnisses von 1964 sind die Orte des Steuerdistrikts von 1811 aufgeführt, sowie die Zugehörigkeit zur Pfarrei 1821 und zur jeweiligen Gemeinde 1821. Im Jahre 1811 gehören die Orte Auhof, Englberg und Hörmannsberg noch zum Steuerdistrikt Ascha, Einfürst zum Steuerdistrikt Haselbach, Hinterbuchberg und Vorderbuchberg zum Steuerdistrikt Gaishausen. Während die o.a. Orte 1821 bereits der Gemeinde Mitterfels angehören, sind Scheibelsgrub und Schoppühl noch Untertanen des Patrimonialgerichts Scheibelsgrub; bis 1875 war Scheibelsgrub eine selbständige Gemeinde.

Zugehörigkeit zur Pfarrei

Wesentlich mehr Umgliederungen gab es in der Zugehörigkeit zur Pfarrei. Hier der Stand von 1921:

Parkstetten: Auhof, Einfürst, Eisenhart, Englberg, Großkohlham, Höfling, Hörmannsberg, Miething, Wollersdorf.

Steinach: Aign, Dunk, Oberhartberg, Unterhartberg.

Oberalteich: Hinterbuchberg, Vorderbuchberg.

Haselbach: Höllmühl, Kleinkohlham, Reinbach, Spornhüttling.

Münster: Fürstenberg (heute: Pürstenberg).

Das ist natürlich daraus zu erklären, dass die Pfarrei Mitterfels erst 1805 aus der ehemaligen Pfarrei Kreuzkirchen gebildet wurde.

Aus: Verhandlungen des Historischen Vereins für Niederbayern, Landshut 1960 - 86. Band (10)

Gebietsreformen und Entwicklung der Gemeinde

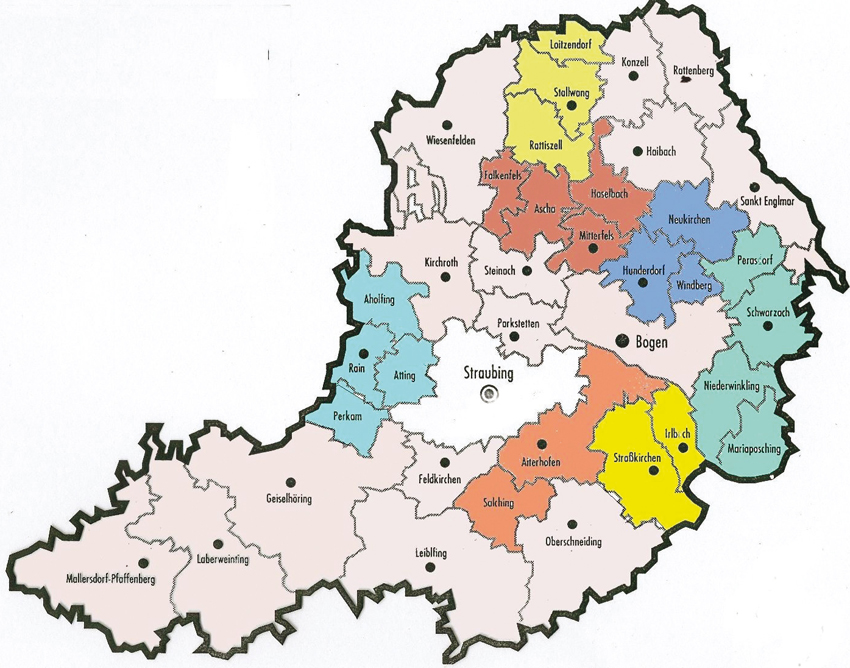

Die durch die Verordnungen von 1808 bzw. 1818 und durch die Landvermessung zur Schaffung des Grundsteuerkatasters geschaffenen Gemeinden wurden in den vergangenen 200 Jahren oft umgebildet. Viele Gemeinden konnten durch ihre geringe Größe ihre vom Staat zugewiesenen Aufgaben nicht erfüllen. Deshalb waren Gebietsreformen erforderlich. Die letzte Gemeindegebietsreform fand 1972 statt. Im Gebiet des heutigen Landkreises Straubing-Bogen gab es am 01.01.1970 noch 121 Gemeinden, heute sind es nur mehr 37. Davon sind 22 zu sieben Verwaltungsgemeinschaften (VG) zusammengeschlossen, um die umfangreiche Verwaltungsarbeit zu bewältigen.

Die gleich eingefärbten Gemeinden sind zu Verwaltungsgemeinschaften zusammengeschlossen.

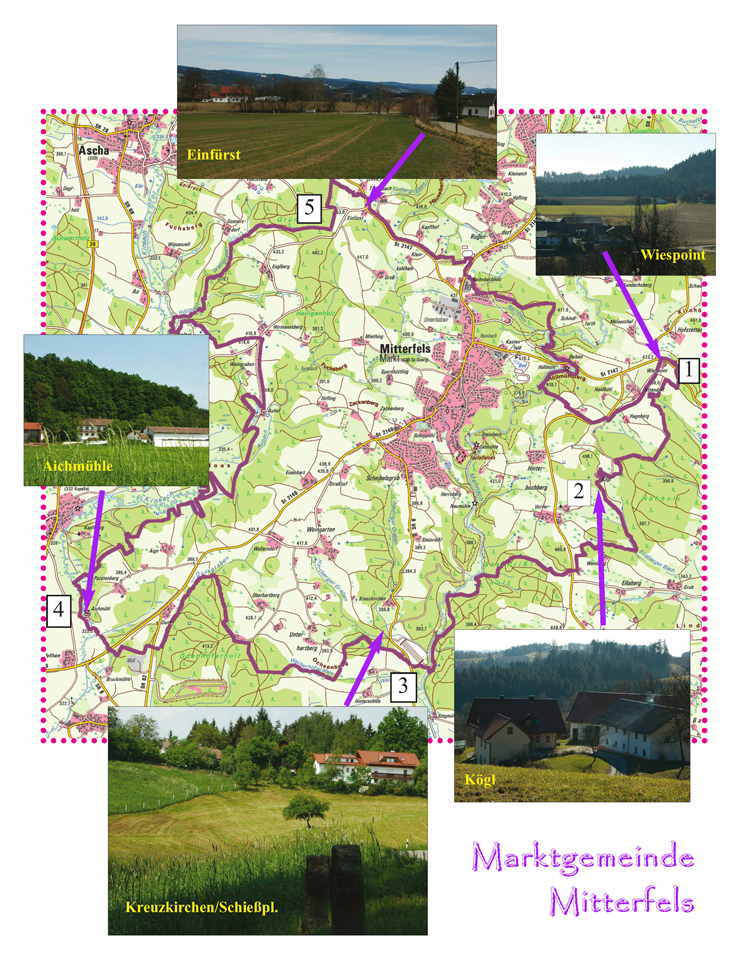

Die VG Mitterfels umfasst die Gemeinden Ascha, Falkenfels, Haselbach und Mitterfels. Die Gemeinde Mitterfels ist eine der wenigen Gemeinden im Landkreis, deren Grenzen sich seit der Landvermessung vor 200 Jahren nur sehr geringfügig verändert haben. Lediglich im Bereich Uttendorf kam ein kleiner Teil der ehemaligen Gemeinde Gaishausen zu Mitterfels.

Auf Grund der geschichtlichen und zentralörtlichen Bedeutung wurde Mitterfels am 5. Juli 1968 vom Bayerischen Staatsministerium des Innern die Bezeichnung Markt verliehen. Die gute Infrastruktur des Ortes machte sich in der wachsenden Bedeutung als Wohngemeinde und in der steigenden Einwohnerzahl bemerkbar: Hatte die Marktgemeinde am 1.1.1971 noch 1659 Einwohner, waren es am 1.1. 2007 bereits 2481. Damit gehört Mitterfels zu den am stärksten wachsenden Gemeinden des Landkreises Straubing-Bogen.

Rückblickend kann man feststellen, dass die Gemeindebildung vor 200 Jahren zwar vor allem aus fiskalischen Gründen erfolgte, denn der Staat benötigte zur Erfüllung seiner Aufgaben die Steuern seiner Bürger. Dazu wurde aber nach französischem Vorbild aus Gründen der Steuergerechtigkeit ein einheitlicher Steuerkataster geschaffen. Das war ein erheblicher Fortschritt gegenüber der Zeit vor 1800. Vor dieser Zeit mussten Adel und Kirche keine Steuern an den Staat abführen, sondern durften selbst Abgaben in verschiedenster Form erheben. Diese waren oft alles andere als angemessen und gerecht. Das neue Steuerrecht war die Grundlage für das Enstehen des modernen bayerischen Staates.

Quelle: Alois Bernkopf, in: Mitterfelser Magazin 14/2008, Seite 6 f

Literatur und Quellen:

(1) Rupert Sigl, Der rechte treue Baiernspiegel, Rosenheim 1982

(2) Reinhard Riepl, Wörterbuch zur Familien- und Heimatforschung in Bayern und Österreich, Waldkraiburg 2004, S. 378

(3) Historischer Atlas Bayern (HAB), MITTERFELS, München 2002, S. 565

(4) Andreas Kraus, Geschichte Bayerns, München 1983, S.421

(5) Unser Landkreis Bogen, 1963, S.10

(6) Sebastian Hiereth, Zur Geschichte des Landkreises Bogen, in: Verhandlungen des Historischen Vereins Niederbayern, Landshut 1960, S.41

(7) Historischer Atlas Bayern (HAB), MITTERFELS, München 2002, S. 572, Abb.

(8) Andreas Kraus, Geschichte Bayerns, München 1983, S.418

(9) Max Lachner/Franz Wartner, 800 Jahre Geschichte um Mitterfels, Mitterfels 1988, S. 150 ff

(10) Sebastian Hiereth, Zur Geschichte des Landkreises Bogen, in: Verhandlungen des Historischen Vereins Niederbayern, Landshut 1960, S. 42/43

(11) Bürgerinformation Landkreis Straubing-Bogen, 2005